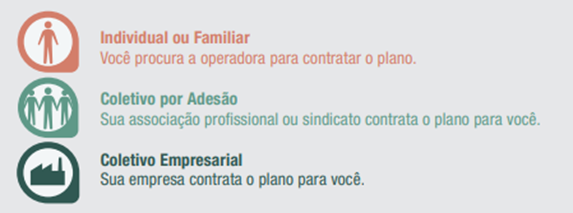

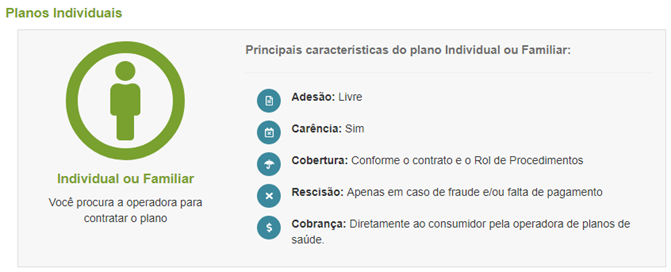

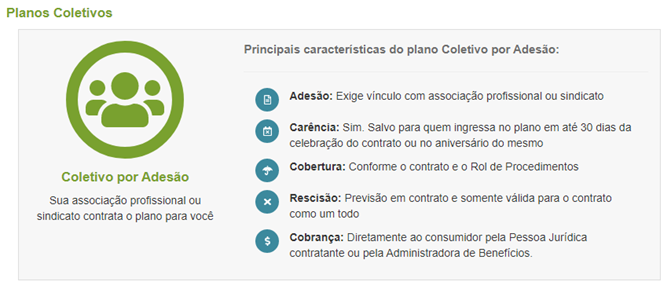

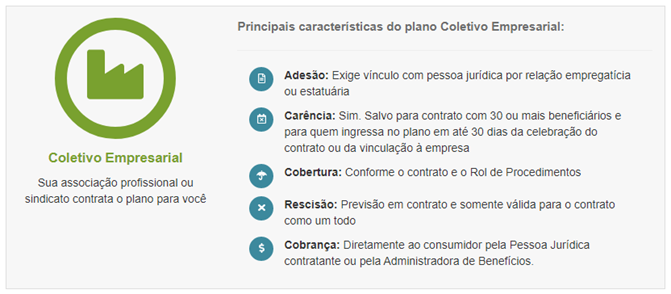

1 – Que tipo de plano você pode contratar – individual / familiar, coletivo empresarial ou coletivo por adesão:

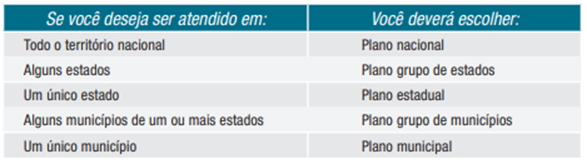

2 – Onde você quer e precisa ser atendido – na sua cidade, no seu estado e nacionalmente

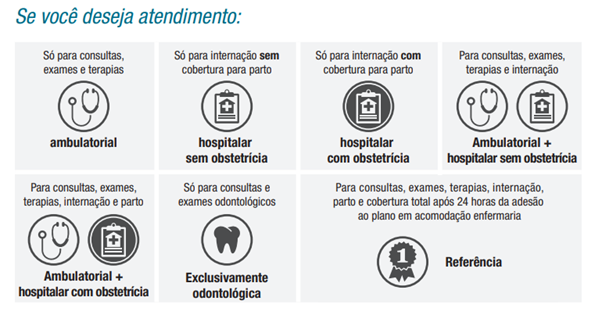

3 – Que tipo de atendimento e cobertura você precisa:

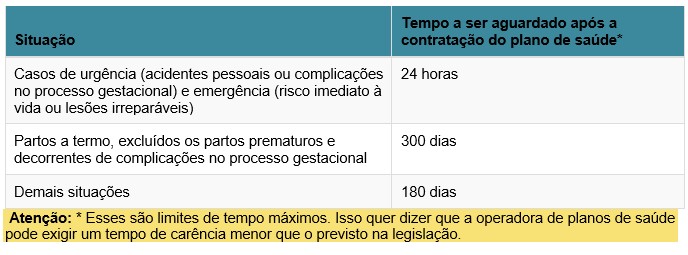

4 – Verifique com a corretora quais serão seus prazos de carências e cobertura parcial temporária e se você se enquadra da portabilidade de carência. Ainda certifique-se se há regras específicas para a utilização dos serviços contratados. Os prazos máximos estipulados por lei são:

5 – Certifique-se de que a acomodação do plano em caso de internação (coletiva ou apartamento) atende as suas necessidades.

6 – ANTES DE ASSINAR A PROPOSTA VOCÊ DEVE:

– Ler atentamente o contrato e esclarecer possíveis dúvidas com o corretor, com a operadora, com a administradora de benefícios ou com a ANS.

– Ler a Carta de Orientação ao Beneficiário antes do preenchimento da Declaração de Saúde, formulário no qual você deve indicar doenças que saiba possuir.

– Responder a Declaração de Saúde com informações verdadeiras. Se tiver dúvidas, peça para ser orientado por um médico. Você tem esse direito. – Verificar se o tipo de contratação do plano indicado na proposta corresponde àquele que você escolheu.

As informações sobre as carências devem estar claramente dispostas no seu contrato.

No caso dos planos de saúde contratados antes de janeiro de 1999, as regras de carência obedecem ao disposto em cada contrato.

Já para os chamados “planos novos” – contratados a partir de 02/01/1999 – ou para os que foram adaptados à legislação, valem as regras de carência estabelecidas na Lei nº 9.656/98, descritas abaixo:

Planos individuais ou familiares: há aplicação normal e integral dos prazos de carência.

Planos coletivos empresariais:

a. Com até 29 beneficiários: poderá haver aplicação normal e integral dos prazos de carência.

b. Com 30 ou mais beneficiários: isenção de carência desde que o beneficiário solicite o ingresso em até 30 dias da celebração do contrato ou da sua vinculação à empresa contratante.

Planos coletivos por adesão: pode haver aplicação normal e integral dos prazos de carência. Há isenção de carência nos seguintes casos:

a. Se o ingresso do beneficiário acontecer até 30 dias após a celebração do contrato.

b. Se o ingresso acontecer no aniversário do contrato.

Prazos de carência

A Operadora de plano de saúde pode exigir:

A coparticipação, geralmente, é paga mensalmente, sendo que o valor varia de uma operadora para outra, podendo ser uma porcentagem sobre o valor do procedimento ou um valor fixo por procedimento.

Todas as cobranças de coparticipação sempre devem estar de acordo com as normas da ANS. Porém elas variam de acordo com o plano escolhido pelo benefício.

No caso no plano individual e coletivo por adesão, a cobrança é feita no boleto mensal junto com a mensalidade do plano de saúde.

Já nos planos empresariais, a cobrança geralmente é realizada diretamente na folha de pagamento do colaborador/funcionário.

Plano individual ou familiar O cancelamento do contrato de plano de saúde individual ou familiar poderá ser solicitado pelo titular, das seguintes formas:

– presencialmente, na sede da operadora, em seus escritórios regionais ou nos locais por ela indicados; – por meio de atendimento telefônico disponibilizado pela operadora; ou – por meio da página da operadora na internet – neste caso, a operadora deverá disponibilizar em seu portal corporativo acesso ao Portal de Informações do Beneficiário da Saúde Suplementar (PIN-SS), nos termos previstos na RN nº 389, de 26 de novembro de 2015.

Feito o pedido de cancelamento, a operadora é obrigada a prestar de imediato esclarecimentos sobre as consequências da solicitação, e deverá fornecer ao beneficiário comprovante do recebimento do pedido. A partir desse momento, o plano de saúde estará cancelado para o titular e seus dependentes, quando houver, ou para um ou mais de seus dependentes, caso o titular tenha apenas solicitado a exclusão de dependentes.

Plano coletivo empresarial

O beneficiário titular poderá solicitar à empresa em que trabalha, por qualquer meio, a sua exclusão ou a de dependente do contrato de plano de saúde coletivo empresarial.

A empresa deverá informar à operadora, para que esta tome as medidas cabíveis, em até 30 dias.

Caso a empresa não cumpra tal prazo, o funcionário, beneficiário titular, poderá solicitar a exclusão diretamente à operadora, que terá a responsabilidade de fornecer ao consumidor o comprovante de recebimento da solicitação – ficando o plano cancelado a partir desse momento.

Plano coletivo por adesão

O beneficiário titular poderá solicitar a sua exclusão ou de beneficiário dependente de contrato coletivo por adesão à pessoa jurídica contratante do plano privado de assistência à saúde.

Neste caso, a solicitação será encaminhada à operadora, para adoção das providências cabíveis – o cancelamento somente terá efeito a partir de sua ciência. Mas o beneficiário também pode comunicar a sua intenção à administradora de benefícios (quando a possibilidade figurar no contrato firmado entre a pessoa jurídica contratante e a operadora), ou ainda diretamente à operadora – nestes dois casos, após o fornecimento do comprovante de recebimento da solicitação, o plano terá cancelamento imediato.

Como são contratados pela empresa, o vínculo empregatício é obrigatório para que o colaborador usufrua.

É extremamente importante que a empresa conheça muito bem o seu quadro de funcionários, para que assim possa contratar o serviço mais adequado de acordo com as necessidades dos seus colaboradores.

Lembrando que antes de contratar qualquer serviço é importante verificar se a OPERADORA está registrada na Agência Nacional de Saúde Suplementar (ANS), acessando o site DA ANS, bem como consultar dados sobre desempenho e índice de reclamações de cada operadora, por exemplo.

Outra informação importante é checar qual a sua rede credenciada, ou seja, quais os profissionais de saúde cadastrados, clínicas, hospitais e laboratórios credenciados de acordo com cada plano, assim como a sua abrangência geográfica, sendo nacional, estadual, municipal, etc.

A diferença é que, no caso do seguro saúde, o segurado tem liberdade de escolha de médicos, hospitais e laboratórios.

Já no plano de saúde, os beneficiário têm o serviço de assistência médica prestado pelos profissionais e estabelecimentos credenciados pela operadora. Existem também categorias de planos que podem oferecer a livre escolha com reembolso, mas, neste caso, é necessário constar esta opção no contrato.

Vale lembrar que a ANS é a responsável por fiscalizar e regulamentar tanto os planos de saúde quanto os seguros saúde.

Contudo, a ANS (Agência Nacional Suplementar) define que os planos são obrigados a cobrir as cirurgias plásticas feitas com o objetivo de corrigir defeitos, sejam eles congênitos ou adquiridos.

Os planos ainda devem oferecer cobertura para a correção de deformidades que o paciente apresente e cirurgias reparadoras.

A diferença entre cirurgia plástica estética e cirurgia plástica reparadora é que esta tem com o objetivo a reparação de lesões, defeitos e deformidades apresentadas pelo paciente, seja congênita ou adquirida. Ela visa corrigir um erro que atrapalha a qualidade de vida de um indivíduo.

Por outro lado a cirurgia plástica estética é realizada pelo paciente com o objetivo único de conseguir a melhora da sua aparência, não tendo como finalidade principal a melhora da saúde ou da qualidade de vida

A ANS regula que determinados procedimentos devem sim ser cobertos pelos planos de saúde, sempre que tiverem finalidade corretiva, reparadora ou reconstrutiva.

Abaixo é possível ver a lista completa de recomendações da Agência em relação aos procedimentos que devem ser cobertos pelo plano:

Reconstrução mamária – Mulheres que receberam o diagnóstico de câncer ou que realizaram mastectomia recebem a cobertura do plano de saúde, bem como pacientes com lesões traumáticas.

Redução das mamas – O plano de saúde cobre cirurgia plástica para a redução das mamas sempre que for uma necessidade de saúde, ou seja, quando o tamanho implica em problemas para a saúde.

Blefaroplastia – Consiste no procedimento cirúrgico que retira o excesso de pele das pálpebras. Em determinados casos, é considerado um problema unicamente estético, mas em outros, dependendo da quantidade de pele, pode até atrapalhar a visão do paciente. Nesse segundo caso, o plano de saúde deve sim cobrir a realização desse procedimento.

Queimaduras, queloides e cicatrizes – A cirurgia plástica com a finalidade de reparar esses problemas deve ser coberta pelo plano de saúde, segundo recomendações da ANS.

Muitas pessoas entendem que é uma condição estética, mas pode resultar em um grande problema emocional ao paciente. Por isso, a cirurgia serve para a recuperação do seu bem-estar.

Excesso de pele – Pacientes com obesidade mórbida submetidos a procedimentos como a cirurgia bariátrica ou redução de estômago podem apresentar excesso de pele resultante do emagrecimento.

Nesses casos, a cirurgia para a retirada dessa pele também precisa ser coberta pelo plano de saúde do paciente.

Além disso, a mulher dever ter cumprido integralmente o prazo de carência para parto previsto em seu contrato. O período de carência para parto, ou seja, o tempo máximo que a pessoa pode ter que aguardar para ter um parto liberado pelo plano de saúde é de 300 dias. Não entram neste prazo partos prematuros e decorrentes de complicações no processo gestacional.

Pois bem, o parto normal é garantido para todas as mulheres contratantes de planos com cobertura hospitalar com obstetrícia e que já tenham cumprido os prazos de carências. Já para ter direito ao parto cesariano, a gestante precisa, além de cumprir os requisitos para o parto normal, preencher alguns critérios da chamada Diretriz de Utilização (DUT Nº 145).

Essa Diretriz foi definida pela ANS e baseada nas melhores evidências científicas disponíveis.

Para o parto cesariano, a cobertura é obrigatória quando pelo menos um dos critérios abaixo for preenchido:

a. Cesariana programada por indicação clínica materna e/ou fetal, independentemente da idade gestacional, desde que apresentado relatório médico especificando a condição clínica que ensejou a indicação do parto cesariano;

b. Cesariana por intercorrência da gravidez ou intraparto/emergência, informada em prontuário médico ou partograma (gráfico e/ou descritivo), especificando a condição clínica que ensejou a indicação do parto cesariano;

c. Cesariana a pedido, quando a paciente solicita o procedimento. Desde que comprovado que a gestante assinou Termo de Consentimento Livre e Esclarecido, elaborado em linguagem de fácil compreensão, respeitadas as características socioculturais da gestante e preenchidos um dos seguintes critérios: – realizada a partir de 39 semanas completas; – realizada por uma indicação clínica materna e/ou fetal de interrupção da gravidez, independentemente da idade gestacional; – realizada após o início do trabalho de parto devidamente registrado em prontuário e/ou partograma.

O Partograma é um documento gráfico no qual são feitos os registros do desenvolvimento do trabalho de parto e das condições maternas e fetais. Ele precisa conter as informações indicadas pela Organização Mundial da Saúde – OMS, e cabe ao médico a escolha do modelo de partograma a ser utilizado.

A idade avançada impõe algumas questões: as mensalidades mais altas para acompanhar a frequência de uso e o consequente aumento dos custos assistenciais; com a chegada da aposentadoria acaba o vínculo empregatício e muitas vezes também acaba a possibilidade de a pessoa se manter em planos empresariais; e ainda existem aqueles que necessitam de cuidados específicos ou mais intensivos.

Assim, vários aspectos devem ser levados em consideração na hora de escolher um plano de saúde para um idoso, quais sejam, a abrangência, a rede credenciada, a carência, valor da mensalidade e a coparticipação.

Al[em disso, pensar e buscar uma operadoras de saúde especializadas com o público sênior é, sem dúvidas, de suma importância, pois estas já estão aptas a lidar com os problemas mais frequentes destes beneficiários.

A ANS prevê que os dependentes incluídos no plano se enquadrem nas seguintes categorias: parentes de 1º a 3º grau consanguíneo, cônjuge ou companheiro e parentes até 2º grau por afinidade, DESDE QUE PREVISTO CONTRATUALMENTE, portanto, as pessoas que podem ser dependentes estão descritas no seu contrato de plano de saúde, sendo pode haver variação entre as operadoras de planos de saúde.

São parentes de 1º a 3º grau consanguíneo – pais, filhos, sobrinhos, netos e avós. Entretanto, essa regra costuma variar entre as seguradoras, que costumam garantir o plano apenas para os parentes de 1º grau consanguíneo, ou seja, os pais e os filhos.

Cônjuge ou Companheiro – esposa, marido ou parceiro em união estável. No caso da união estável, esta pode ser comprovada através de uma declaração de união estável registrada em cartório. Segundo a ANS, os parceiros de união estável têm os mesmos direitos de companheiros casados.

Parentes por afinidade – o sogro, a sogra, a nora, o genro e os cunhados são parentes por afinidade. Conforme a ANS, os parentescos por afinidade até o segundo grau são considerados aptos para a adesão à dependência do plano de saúde. Entretanto, muitas operadoras consideram dependentes apenas os cônjuges e os dependentes legais, como os filhos naturais ou adotivos e os enteados.

Sim! A Agência Nacional de Saúde Suplementar (ANS) informa que os procedimentos abaixo constam do Rol de Procedimentos e Eventos em Saúde vigente e, portanto, são de cobertura obrigatória para beneficiárias de planos de saúde regulamentados:

– Implante de Dispositivo Intra-Uterino (DIU)

hormonal para contracepção – inclui o dispositivo

– Implante de Dispositivo Intra-Uterino (DIU) não hormonal

– inclui o dispositivo

É importante destacar que os referidos procedimentos não possuem Diretriz de Utilização. Desta forma, diante da solicitação de realização de procedimentos para os quais a legislação vigente não previu diretriz de utilização, embora a operadora também possa eventualmente solicitar informações adicionais sobre a condição clínica da beneficiária, não poderá negar cobertura em razão da ausência dessas informações complementares, uma vez que sua cobertura será obrigatória quando indicada pelo médico assistente e atendidas a demais regras de cobertura previstas na resolução normativa que instituiu o rol vigente à época da solicitação e outros normativos correlatos.

Portanto, os procedimentos de implante de DIU acima citados são de cobertura obrigatória sempre que solicitados pelo médico assistente da beneficiária.

O procedimento GASTROPLASTIA (CIRURGIA BARIÁTRICA) POR VIDEOLAPAROSCOPIA OU VIA LAPAROTÔMICA consta listado no Rol de Procedimentos e Eventos em Saúde, e deve ser obrigatoriamente coberto por planos de segmentação hospitalar (com ou sem obstetrícia) e por planos referência. Para tanto, devem ser observadas as condições estipuladas na respectiva Diretriz de Utilização – DUT, que assim se encontra descrita no item 27, do Anexo II, do Rol de Procedimentos e Eventos em Saúde.

As DUTs adotadas pela ANS, em regra, indicam as características e as condições de saúde, nas quais os ganhos e os resultados clínicos são mais relevantes para os pacientes, segundo a melhor literatura científica e os conceitos de Avaliação de Tecnologias em Saúde – ATS. Assim, quando solicitado pelo médico assistente, respeitadas as segmentações contratadas e atendidas as condições previstas na DUT em apreço, o procedimento GASTROPLASTIA (CIRURGIA BARIÁTRICA) POR VIDEOLAPAROSCOPIA OU VIA LAPAROTÔMICA deve ser coberto pelos “planos novos” e pelos “planos antigos” adaptados.